목차

안녕하세요~! 기업분석투자 기분투 입니다.

오늘은 다소 생소한 기업을 들고오게되었습니다. 그 이름하여 롯데정보통신입니다.

환골탈태 롯데 정보 통신의 3가지 무기는?

흔히 롯데정보통신이라 하면, 대기업 그룹사마다 한 곳 씩 있는 SI 기업이었습니다. 쉽게말하면, 기업 내에 필요한 그룹소프트웨어, 그룹전산관리 등을 도맡아하는 곳 이었습니다. 즉, 사업이 매우 안정적이지만 이익률은 낮을 수 밖에 없는 성장성이 정체된 기업이었습니다.

제 말이 전부 과거형이죠? 그렇습니다. 그 저평가기업. 저성장사업. 롯데정보통신이 새롭게 변했습니다. 무려 3가지 무기를 장착했습니다.

1. 메타버스 플랫폼 칼리버스

메타버스 산업의 미래분석-애플비전프로와 메타버스

애플 비전프로 - 공간 컴퓨팅의 시대는 오는가? - AR XR MR의 완성

안녕하세요 기업분석투자 기분투입니다. 지난시간에 제가 세상을 바꾸는 3가지 패러다임에 대해 이야기한 바 있습니다. 세상을 바꾸는 패러다임 시프트 1.AI 2.로봇 3.애플 비전프로(공간컴퓨팅,

sangsungun.tistory.com

올해 초 CES에서 롯데정보통신의 메타버스 칼리버스가 정식 제품을 런칭했습니다. 동시에 애플의 비전프로 등장으로 메타버스에 대한 관심이 고조된 상황에서, 더욱 주목을 받게 되었습니다. 칼리버스의 장점은 기존 사업과 시너지입니다. 가장 대표적인 사용처는 쇼핑과 콘서트입니다. 롯데가 가장 잘하고 롯데의 근본인 쇼핑몰에서 VR을 통해 제품을 체험할 수 있고, 콘서트를 즐길 수 있다는 것입니다.

제일 핵심은 바로 이것입니다. 향후에는 VR 기기를 통해 결제까지 진행할 수 있도록 해 수익화가 가능할 것이라는 점입니다.

저는 개인적으로 메타버스산업에 대한 부정적인 인식을 갖고 있었습니다. 그 이유는 두 가지정도를 꼽을 수 있겠습니다.

(1) 메타버스 기기의 부재.

정말 쓰고싶은 메타버스전용 기기가 없었습니다. 그렇다보니 기존에 메타버스랍시고 나오는 작품들은 죄다 2000년대 초반 컴퓨터게임 2D그래픽 수준이었습니다. 누가 이걸 매력적으로 생각할까요? 그러나 이제 상황이 달라졌습니다.

바로 애플 비전프로의 출시입니다.

이제 판이 깔렸습니다. 제대로 한번 공간컴퓨팅의 시대에서 살아볼 수 있게 된 것입니다. 롯데 정보통신의 칼리버스가 애플비전프로 어플로 출시된다는 말이 있는데, 이는 앞으로 정말 기대해 볼만한 대목입니다.

(2) 수익화 방법의 부재

기존의 메타버스 플랫폼들이 수익 창출로 제시한답시고 했던 것들은, 대부분 광고로인한 부수입 창출 또는 아이템 결제 정도의 수준이었습니다. 1번에서 말했듯이, 매력적이지 않은데 누가 결제를 하고 광고를 할까요? 제대로된 판이 깔리지 않았다는 점이 문제였습니다.

하지만, 롯데정보통신은 롯데쇼핑과 연계가 가능하다는 장점이 있습니다. 즉, 우리가 이제는 백화점에 가지 않고도, 가상현실에서 백화점 물건을 보고, 입어보고, 체험하고 구매하는것이 가능해졌다는것 입니다. 믿겨지십니까? 이제 진짜 돈이 되는 혁신이 가능해졌다는 것입니다.

2. 전기차 충전

2022년, 롯데정보통신은 뜬금없이 중앙제어라는 회사를 인수합니다. 현재는 EVSIS로 사명을 변경했습니다. 이 기업이 어떤곳이냐? 전기차 충전기 제조기업입니다.

EVSIS의 23년 매출은 720억원(+47.6% YoY) 수준으로 예상됩니다. 무지막지한 성장성입니다. 25년까지 주차장 당 의무 EV 충전기 구축 면적이 최소 2%이고, 신규 건물은 5%로 규제화 됐습니다. 이는 어떤 뜻이냐? 성장성이 담보되었다는 것입니다. 현재 EVSIS의 외부 매출과 그룹사 매출 비중은 6:4 정도로, 공공기관 등의 외부 매출이 더 많습니다. 또한, 롯데건설 롯데쇼핑등의 그룹사 시너지가 매우 좋다는 장점까지 있습니다.

23년 12월 제2 공장을 완공함에 따라 24년부터 본격적으로 Capa 증설을 통한 매출성장이 기대되는 부분입니다.

또한, 이브이시스 주요 주주중에는 삼성물산이 있습니다. 주요 주주인 삼성물산의 네트워킹능력을 활용한 시너지도 기대되는 부분입니다.

3. 클라우드

작년부터 올해까지 가장 핫한 산업을 꼽자면 바로 클라우드 산업입니다. 클라우드 산업은 롯데정보통신의 미래 캐시카우이자 미래의 성장성입니다. 롯데정보통신은 IDC 클라우드센터를 오픈했습니다. 왜 주목되느냐? 일단 수요처가 분명합니다.

롯데그룹이라는 든든한 뒷 배경은 클라우드 사업의 고객 및 매출을 책임져줄 것입니다. 또한, 롯데정보통신 기존 매출의 84%가 전산관리인 만큼, 이 분야는 어떻게보면 롯데정보통신이 제일 잘하고 제일 잘해왔던 사업의 확장입니다. 확정적으로 매출증대의 기회가 될 것입니다.

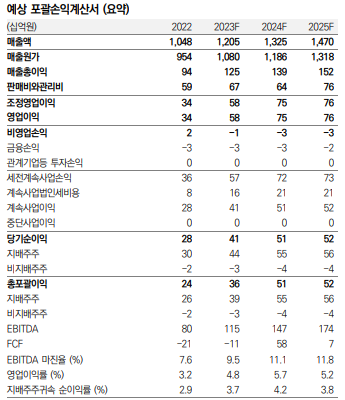

미래 실적 분석

25년 기준 예상매출은 1조 5천억에 영업이익 760억입니다. 현재 시가총액이 불과 6000억 임을 고려하면 상당한 저평가 상태입니다. 무엇보다도 핵심적인 것은 성장이 정체된 기업이 새로운 성장 루트를 발굴하고 매출이 2년만에 50% 증대될 것이라는 점입니다. 멀티플 15~25배 고려시 예상시가총액은 1조~2조 수준입니다.

즉, 현재상태에서 상당한 주가 성장 공간이 있습니다.

주가 분석

현재 주가는 아주 긍정적입니다. 신고가 돌파후 조정을 주었고, 이번 달은 저점을 다지는 중입니다. 만약, 전고점을 돌파하고 신고가를 재 갱신한다면, 어디까지 오를지 장담이 모르는 상황입니다. 지금 구간에서는 충분히 매수가 가능해보인다는 관점입니다. 만약 손절선을 정한다면 직전고점인 34000원 부근까지 15%가량 손절선을 잡을 수 있다고 생각합니다.

결론

롯데 정보 통신의 장점과 단점을 한가지 씩만 꼽자면 바로 이렇습니다.

장점 : 롯데그룹이다

단점 : 롯데그룹이다

무슨말이냐하면, 롯데여서 이만큼 매출을 내고 이만큼 성장할 수 있었다는 점입니다. 하지만, 동시에 그룹사 매출이 압도적인 상황에서 이익성장은 기대하기 어렵다는 점입니다.

이런상황에서 새로운 먹거리를 발굴하고 성장한다는 점에서 저는 매우 관심이 갑니다. 원래라면 눈길도 주지 않았을 기업이지만, 최근 성장성이 눈에 띄어 소개드리게 되었습니다. 이 기업이 어떻게되나 저와 함께 지켜봅시다!

이상 기업분석투자 기분투 이었습니다.

*이 글은 투자 권유나 추천이 아닙니다. 모든 투자에 대한 판단과 책임은 본인에게 있음을 알려드립니다.

엠플러스 주가 기업 분석 - 실적으로 보여줬다! 2차전지 최대 저평가 기업.

안녕하세요~~ 기업분석투자 기분투입니다. 시장이 요동치고 있습니다. 미국은 하루가 다르게 신고가 행진인데, 코스피 코스닥은 내리막길만 걷는 나날입니다.. 힘든 시간을 겪고있을 여러분께,

sangsungun.tistory.com

'기업 분석 투자 > 코스피 팔만대장경' 카테고리의 다른 글

| 일진전기 기업 주가 분석 - 변압기 관련주 대장주 (데이터센터 전력수요 급증) (21) | 2024.04.01 |

|---|---|

| 한미사이언스 기업 분석 - OCI와 통합 시, 우려되는 부분 (한국 기업 지배구조 문제점 진단) (20) | 2024.03.11 |

| 미래에셋생명 기업 주가 분석 - 기업 밸류업 프로그램, 상장폐지 이슈 (40) | 2024.02.05 |

| 동방 기업 주가 분석 - 홍해 수에즈 운하 물류 관련주 (feat. 쿠팡) (36) | 2024.01.17 |