목차

안녕하세요 기업분석투자가 기분투입니다. 뜨겁게 타오른 주식시장. 다들 재미는 보셨나요? 오늘은 반도체 기업 중 한 기업을 소개해보려고합니다. 이름은 한양디지텍입니다.

한양디지텍 지배구조

한양디지텍의 지배구조는 김형육 회장과 특수관계자 7인이 회사 지분의 53.35%를 확보하고 있습니다. 이들은 창업주인 김 회장이 배우자와 두 아들, 손자 등의 우호지분을 포함해 과반이 넘는 지배력을 행사하고 있습니다. 안정적인 지배구조를 갖고 있는 것으로 보입니다. 한양디지텍은 20년 이상의 업력을 가지고 있으며, 주요 사업으로는 반도체 메모리 모듈, VoIP 단말기, IP Phone 관련 사업을 영위하고 있습니다. 핵심영역은 메모리 모듈쪽으로 생각하시면 되겠습니다.

한양디지텍 영위사업

- 메모리모듈 사업: PC와 통신장비에 사용되는 반도체 메모리 모듈 제조를 주 사업으로 영위하고 있습니다.

- IP통신 사업: VoIP 장비 (인터넷 전화기, VoIP 어댑터, 무선AP 등) 관련 사업을 진행하고 있습니다.

- 바이오 사업: 바이오 진단기기 관련 사업을 진행하고 있습니다.

한양디지텍 주요 경쟁사

한양디지텍의 주요 경쟁사로는 SFA반도체와 ISC가 있습니다.

- SFA반도체: 한양디지텍과 비슷한 사업 영역을 가지고 있습니다. SFA반도체의 시가총액은 1조 가량으로, 3천억 수준에 불과한 한양디지텍의 시가총액을 초과했으나, 한양디지텍의 생산능력이 SFA와 유사한 수준입니다. 또한 실적적인 측면에서도 SFA반도체와 비슷한 성과를 거두고 있는만큼, 향후 피어그룹으로서 주목해 볼만한 기업으로 생각됩니다.

한양디지텍 재무제표 분석

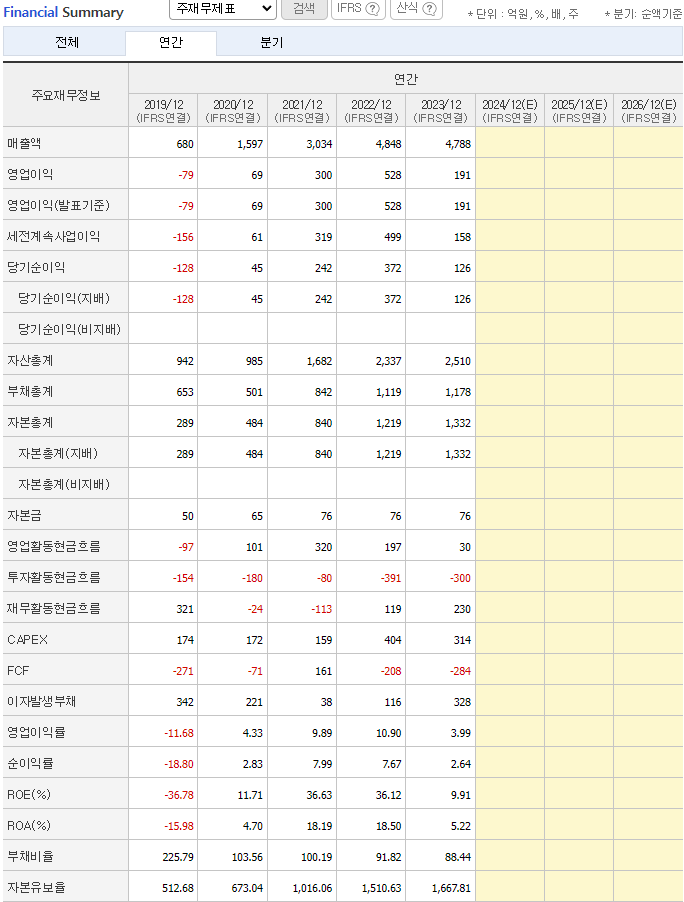

2019년 불과 700억 수준에 불과했던 매출은 2023년 무려 7배 증가한 4700억 입니다. 말이안되는 성장세입니다. 4년만에 7배의 성장을 이뤄 냈습니다. 재무재표에서 가장 눈여겨볼 부분은 투자입니다. 투자를 매년 수백억 단위로 진행하고 있으며 최근 3년간은 거의 800억에 가까운 돈을 투자했습니다. 자본 효율도 그만큼 높습니다. ROE가 무려 36%이상을 기록한 해도 두번이나 있습니다. 그만큼 확신을 가지고 굉장히 레버리지가 큰 투자를 진행했고, 그게 성공한 것으로 보입니다. 자산총계도 2019년 불과 300억에 불과한 자본은 1300억으로 4배가 증가한 모습입니다. 매년 차입을 크게 발생시킴에도 실적이 너무 좋아서 부채비율이 100%이하로 매우 잘 관리되고 있습니다. 앞으로가 더욱 기대됩니다. 매출 5000억 수준에, 영업이익 500억 이상을 거둘 수 있는 기업이 불과 시총이 3000억 수준입니다. 매우 저평가 되어있는 상황으로 보입니다.

개인적인 예상으로 올해는 매출 6000억 이상, 영업이익 500억 이상이 기대되며, 만약 2026년 기준 매출 8000억에 영업이익 700억이 가능하다면, 멀티플 15~25배 기준 시총 1조~ 1조8천억 까지는 밸류상으로 부담이 없다고 보입니다. 현재 시총이 3000억대임을 고려하면, 매우 여유가 있다고 보여집니다.

한양디지텍의 현재 매출비중은 다음과 같습니다.

- 메모리모듈: 매출액의 약 95.04%를 차지하였습니다.

- IP통신: 매출액의 약 2.22%를 차지하였습니다.

- SSD: 매출액의 약 1.91%를 차지하였습니다.

AI 붐에서 소외된게 어떻게 보면 낸드플래시 였습니다. 그러나, 낸드도 결국엔 반도체 발전에 핵심적인 부분인 만큼, 재 부각된다면 밸류업이 가능하다고 생각합니다. 왜냐? 결국 데이터 센터에는 어마어마한 양의 낸드플래시가 들어갑니다. ESSD라고 하는 기업용 SSD인데요, 한양디지텍은 해당 물량을 타겟으로 대규모 증설을 진행중입니다. 더군다나 AI 학습데이터 센터의 규모가 커진다면, 그 데이터를 영구적으로 저장할 수 있는 SSD의 수요가 증가할 수 밖에 없습니다. 그동안 주목받지 못했던 낸드가 다시 주목받게될 날이 올것이라는 생각입니다.

한양디지텍 차트 분석

월봉 차트는 매우 긍정적입니다. 역대 신고가를 돌파하고, 현재는 조정상태입니다. 만약, 현재의 조정이 직전 고점 20000원 대를 깨지 않고, 지켜주면서 재 상승하게된다면 장기 우상향 국면에 접어들 수 있다고 판단됩니다.

결론

현재의 재무는 굉장히 저평가 상태입니다. 더군다나 낸드플래시 가동율이 올라가고, AI붐에서 다소 소외되었던, 해당 부분이 재 조명받을 경우, 한양디지텍의 주가 역시 반드시 밸류업 되리라고 생각합니다.신중히 고민해 보시고, 조정 이후에 매수해볼만하다고 생각됩니다.

이상, 한양디지텍 분석 마치겠습니다. 여러분의 기업분석투자가 기분투 여기서 인사드립니다. 다음에 더 좋은 정보로 찾아오겠습니다.

감사합니다

*이 글은 투자 권유나 추천이 아닙니다. 모든 투자 대한 책임과 결정은 본인에게 있음을 알려드립니다.

백산 주가 전망 및 기업 분석 - 전기차 경량화 관련 대장주. 글로벌 1위 본업에, 전기차라는 날개

안녕하세요 여러분의 기업분석투자가 기분투입니다. 오늘은 다소 생소한 기업 백산이란 곳을 분석해보려고 합니다. 백산은 합성가죽, 의류관련 기업이라고 할 수 있는 기업입니다. 전통적으로

sangsungun.tistory.com

제이씨케미칼 주가 전망 및 기업 분석 - 바이오 디젤 관련주. 우리나라 2위 친환경 연료 대장주

안녕하세요~ 기업분석투자가 기분투입니다. 요즘 시대를 관통하는 한가지 주제를 꼽자면 친환경을 안꼽을 수가 없습니다. 그 중에서도, 자동차는 전기, 선박은 가스연료로 연료를 주로 사용합

sangsungun.tistory.com

'기업 분석 투자 > 코스닥 팔만대장경' 카테고리의 다른 글

| 그린플러스 주가전망 및 기업분석 - 국내 1위. 스마트팜 상장사. 미래 스마트팜 관련 대장주. 네옴시티 수주 및 미래성장이 기대된다. (25) | 2024.06.25 |

|---|---|

| 디아이티 주가 전망 및 기업분석 - AI반도체 관련주. 레이저 아날링 장비 개발로 새 성장시대가 열린다. (20) | 2024.06.25 |

| 제이씨케미칼 주가 전망 및 기업 분석 - 바이오 디젤 관련주. 우리나라 2위 친환경 연료 대장주 (19) | 2024.06.12 |

| 백산 주가 전망 및 기업 분석 - 전기차 경량화 관련 대장주. 글로벌 1위 본업에, 전기차라는 날개를 달다! (25) | 2024.06.09 |